Vylepšili jsme zobrazení skal a povrchů pro Švýcarsko a Slovinsko. Nově uvidíte detailnější rozkres skalních formací, přesnější vrstevnice nebo vylepšené stínování terénu.

Život se může ve vteřině zvrtnout. Drobné zdravotní problémy vyústí v závažnou diagnózu, z malého pádu je rázem úraz s dlouhou dobou rekonvalescence. Výpadek příjmu během léčby pokryje životní či úrazové pojištění…

…Ovšem pouze v případě, že je dobře nastaveno vzhledem k potřebám jednotlivce nebo rodiny. Životní pojištění je dražší než úrazové, pokrývá však větší rozsah rizik. Navíc zabezpečí pro případ nemoci či úrazu úrazu nejen pojištěného, ale i jeho nejbližší.

Životní pojištění zajistí rodinu

Životní pojištění je důležité pro osoby, na jejichž příjmu je závislý rodinný rozpočet. Je vhodné pro ty, kteří splácí hypotéku nebo jiný úvěr a nechtějí, aby v případě jejich úmrtí museli blízcí platit tyto pohledávky za ně. Klid v rodině zajistí dostatečně vysoké pojistné krytí sjednané v rámci smlouvy o životním pojištění. Navíc není neobvyklé, že banky zařazují životní pojištění mezi povinné hlediska pro získání hypotečního úvěru.

Pojištění umožňuje širší pojistnou ochranu dle toho, jaká rizika klient potřebuje pokrýt. Lze se nechat pojistit proti nemoci i úrazu. Pojištění pro riziko smrti z jakékoliv příčiny pokrývá rizikové životní pojištění. V případě zájmu o spoření v rámci pojištění lze vybrat investiční nebo kapitálové životní pojištění.

Možnosti připojištění jsou u životního pojištění široké. Pojistit lze riziko invalidního důchodu (pro invaliditu 3. stupně), vážného onemocnění, tělesného poškození organismu, smrti úrazem a trvalých následků úrazu. Lze si zajistit vyplácení denní dávky v případě hospitalizace nebo po dobu nutnou pro léčení úrazu či nemoci. Častým požadavkem je připojištění zproštění od placení pojistného v případě výpadku příjmu nebo trvalé invalidity.

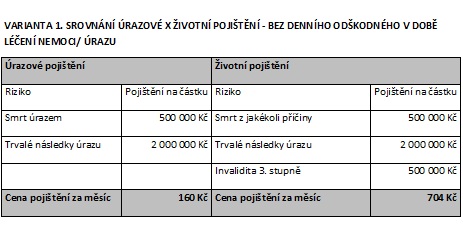

V rámci investičního životního pojištění je možno v případě finanční tísně čerpat naspořenou investiční část, lze ji tedy použít jako finanční rezervu. Avšak jen v případě nouze, výhodnější je vyčkat na konec pojistného období, kdy je vyplacena naspořená částka bez sankcí za předčasný výběr. Nespornou výhodou je také daňová úspora. Ten, kdo má životní pojištění sjednáno, si může měsíčně od základu daně odečíst až 1000 Kč. V případě kapitálového a investičního životního pojištění může zaměstanavatel svému zaměstnanci přispět až 2500 Kč měsíčně. Tento příspěvek již nepodléhá žádným daňovým ani jiným srážkám. „Na druhou stranu se nejedná o nejlevnější produkt. Základní pojištění proti riziku smrt z jakékoli příčiny, vyjde zhruba na pětinásobek ceny úrazového pojištění se stejnou cílovou částkou. Pokud se spokojíte se základním životním pojištěním pro případ smrti z jakékoliv příčiny s výplatou 500 tisíc korun, lze pojištění sjednat již za 233 Kč měsíčně. Dle rozsahu pojištění pak výše měsíční platby vzrůstá, a to i skokově,“ říká Martin Špaček z portálu Sfinance.cz.

Úrazové pojištění kryje rizika aktivního životního stylu

Pokud člověk nemá závazky a žije aktivně (sportuje, cestuje), postačí mu k pokrytí základních rizik úrazové pojištění. Stejně tak je vhodné sjednat jej dětem, protože těm se obecně stává více úrazů než dospělým. Úrazové pojištění je také jediným východiskem pro ty, se kterými z důvodu zhoršeného zdravotního stavu nechce pojišťovna uzavřít životní pojištění.

„Nevýhodou je nižší pojistná ochrana, která zaopatří pouze následky úrazu, tedy smrt způsobenou úrazem, trvalé následky úrazu či léčbu úrazu,“ upozorňuje Špaček. „Pojistit se lze již od 160 Kč měsíčně pro výplatu 500 tisíc korun v případě smrti úrazem a až 2 miliony v případě trvalých následků úrazu,“ dodává Špaček. Připojistit lze však výrazně méně rizik než v případě životního pojištění.

Mezi základní oblíbené připojištění spadá výplata denních dávek při hospitalizaci následkem úrazu nebo za dobu nezbytného léčení úrazu. Pokud pojištěný onemocní, nebo zemře z jiné příčiny než úrazu, on ani jeho rodina kryti nejsou. je příznivější cena.

Doporučení Sfinance.cz

Kompletní ochranu pojištěných rizik poskytne rizikové životní pojištění s připojištěním úrazových rizik (pojištění proti smrti z jakékoli příčiny, nemoci a úrazu). Chcete-li v rámci životního pojištění spořit na stáří, sjednejte si kapitálové (kombinace pojištění a spoření )nebo investiční životní pojištění (kombinace pojištění a investování).

Výši pojistného krytí nastavte u životního pojištění na min. 2 – 3 násobek ročního příjmu toho, kdo se pojišťuje. V případě, že požadujete zajištění pouze finančních závazků, lze využít pojištění proti smrti s klesající pojistnou částkou, která kopíruje klesající výši zbývajícího dluhu.

Výhody a nevýhody životního a úrazové pojištění můžete porovnat na internetové kalkulačce.

Vylepšili jsme zobrazení skal a povrchů pro Švýcarsko a Slovinsko. Nově uvidíte detailnější rozkres skalních formací, přesnější vrstevnice nebo vylepšené stínování terénu.

Po celém Česku se opět začaly objevovat nové zelené samolepky od Mapy.com. Ty značí podniky, služby a místa, která si od uživatelů vysloužila nadprůměrná hodnocení. Celkem jich letos Mapy.com rozešlou přes osmnáct tisíc. Zákazníci i návštěvníci tak už z dálky poznají, že právě tady je čeká skvělý zážitek, výborná služba nebo výjimečné prostředí. Letos se mezi nejlépe hodnocená místa zařadily tradičně kavárny, pekárny, ale i méně očekávaná místa jako třeba porodnice nebo mlýn.

Celoplošné Televizi Seznam se v meziročním srovnání daří výrazně posilovat svůj podíl na trhu. V porovnání druhých kvartálů let 2024 a 2025 se share v cílové skupině 18–69 let zvedl o 25 %. Mezi nejsledovanější pořady v hlavním vysílacím čase patřily Troškovy komedie Slunce, seno…, Léto s kovbojem, Na samotě u lesa, ale také nestárnoucí …